아고다 캐시백 리워드, 어떻게 받는게 좋을까?

들어가며

사는게 힘들다. 진짜 ㅋㅋ

아고다 이놈들 진짜 악랄한게.. 미리 기억하고 캐시백 챙기지 않으면 절-대 자동으로 해 주지 않는다.

그러니 여행 예약할때 아고다 리워드 캐시백을 받는 상품으로 예약했다면, 무조건 달력에 표시해놓고 자기가 챙겨야 한다. 무슨 알람을 보내내 어쩌내 하지만 다 구라다. 이들은 시간이 지나가기만 기다린다.

180일이 지나면 캐시백을 안해줘도 되기 때문이다.

칼같이 챙기면 이제 또 하나 선택을 해야 한다. 아고다 리워드 캐시백은 신용카드 매출취소와 계좌 이체 둘 중 하나를 선택해야 한다. 무엇이 더 유리할까? 연구한 바를 정리해 본다.

- 아고다 캐시백 리워드의 기본 구조와 운영 메커니즘

- 캐시백 리워드의 정의 및 적립 조건

- 아고다 캐시백 리워드는 특정 숙소 예약 시 결제 금액의 5~10%를 현금으로 환급해주는 프로그램

- 체크아웃 60일 후부터 120일 이내에 앱을 통해 직접 신청해야 하며, 기간 내 미신청 시 소멸

- 이 시스템은 "캐시백 적용 후 요금"으로 표시된 숙소 예약 시 자동 적립되며, 신용카드/직불카드 결제 시 발생하는 수수료 구조와 구분됨

- 환급 방식의 기술적 구현

- 신용카드 환급: VISA/MasterCard 네트워크를 통한 역청구(chargeback) 방식

- 계좌입금: SWIFT 코드 기반 국제송금 또는 원화 전용 계좌 시스템

(2024년 12월 이후 원화(KRW) 직접 입금 옵션이 추가되면서 기존 달러 기반 송금의 복잡성이 해소됨)

- 신용카드 환급 방식의 장단점 분석

- 수수료 구조와 실제 사례

- 기본 수수료: 환급 금액의 12.5%(예: $1.05/$8.42)

- 추가 비용: 외화거래수수료(카드사별 0.3~1.0%) + 역환전 스프레드(약 2%)

- 실제 사례: 2024년 10월 $13.69 캐시백 신청 시 18,188원 수령(실 환율 대비 4.2% 손실)

- 처리 시간 및 편의성

- 평균 처리 기간: 신청 후 2~3영업일

- 자동화 시스템: 기존 결제 카드 정보 재활용 가능

- 주의사항: 카드 유효기간 만료 시 추가 인증 절차 필요

- 수수료 구조와 실제 사례

- 은행계좌 입금 방식

- 장점

- 일반적으로 수수료가 부과되지 않는다!

- 입금처리 속도가 빠르다. 검색해보니 몇분내에 입금되었다는 경험담이 많다.

- 단점

- 신청시 입력하는 정보가 많아 복잡하다. 은행의 영문주소 정확히 입력해야 한다.

- 장점

- 캐시백 리워드의 정의 및 적립 조건

결론

캐시백 받을 금액이 2만원 이상 (대충 15$)일 경우는 계좌이체를 선택하자.

2만원 미만이면 신용카드 환급이 편의성 측면에서 더 좋다.

그러나 신용카드는 매출취소가 되기 때문에, 예전에 달성한 전월실적이 깎이게 된다. 카드사마다 다르지만 이런 경우 혜택 서비스 받았던 것이 사라지거나 환수될 수 있다. 주의하자!

사실 이런것도 아고다가 알려주면 얼마나 좋은가? 그러나 아고다는 칼만 안들었지 강도다.. 참고하자.

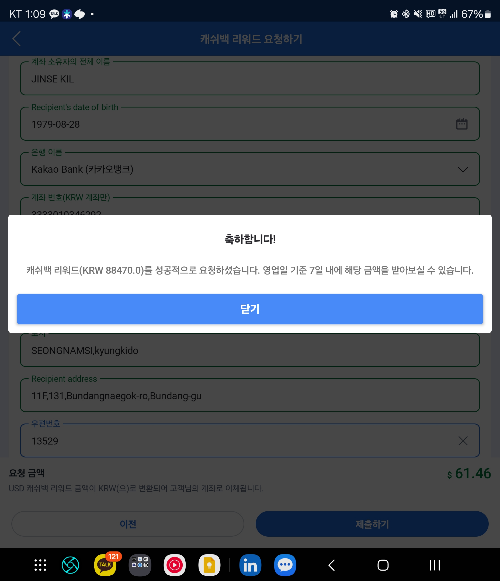

계좌신청은 해 보니, 특별히 어려운 건 없다. 단 나같은 경우는 은행계좌 선택후 카카오뱅크 계좌번호를 입력했다.

(참고 카카오뱅크 주소 : 11F, 131, Bundangnaegok-ro, Bundang-gu, Seongnam-si, Gyeonggi-do, 13529, Republic of Korea)